Peníze ponechané pod polštářem, na běžném nebo i spořícím účtu jsou vlivem inflace předem odsouzeny ke znehodnocení. ČNB se snaží udržet domácí inflaci v pásmu 2% až 3% p.a., což se občas nedaří dodržet, jako například nedávno vlivem covidu, energetické krize a války na Ukrajině.

Hodnotu cizoměnových investic ovlivňuje i vývoj měnových kurzů. Například za rok 2025 byl nadprůměrný výnos indexu S&P500 pro českého investora prakticky vymazán vlivem mimořádného oslabení amerického dolaru vůči české koruně. Krátkodobě lze vlivy změn měnových kurzů eliminovat „měnovým zajištěním“ investic. Z dlouhodobého hlediska je však výhodnější především akciové investice nezajišťovat.

Pokud chcete pomoci se založením a správou investic, kontaktujte mě Zde

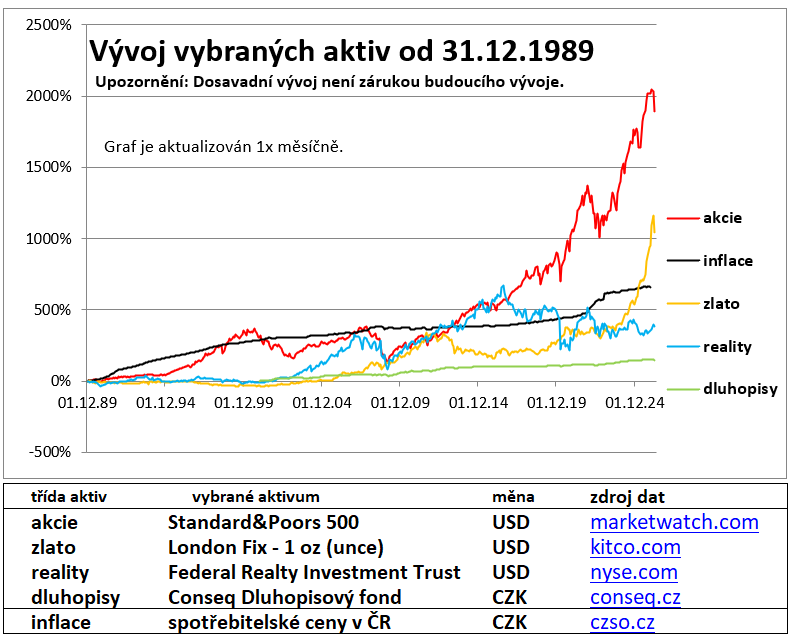

Chování jednotlivých typů investic se v čase podstatně liší.

Nejvyšší výkonnost v dlouhodobém horizontu přinášejí akcie, ovšem za cenu vyššího kolísání hodnoty. Abychom měli jistotu, že akcie budou pracovat pro nás, musíme jim dát dostatek času. Přitom časem prověřenou metodou je pravidelné investování bez ohledu na krátkodobý vývoj. Během krátkodobých poklesů, kdy část investorů utíká v panice z trhu, je naopak výhodné akcie nakupovat jako zboží ve slevě.

Dluhopisové investice vykazují mnohem nižší volatilitu, ovšem za cenu mnohem nižších výnosů, které obvykle nestačí vynahradit ztráty způsobené inflací. Dluhopisovým fondům se daří v obdobích klesajících tržních úrokových sazeb.

Reality bývají oblíbené, protože investorům dávají pocit jistoty. Jak je ale vidět z grafu, průměrné tempo růstu jejich hodnoty je obvykle nižší, než u akcií. Přitom jejich hodnota kolísá v míře srovnatelné s akciemi. Kromě toho se u realit projevuje nižší likvidita, tedy obtížnější přeměna v hotové peníze, než u akciových investic.

Zlato jeho prodejci prezentují jako uchovatele hodnoty. Ve skutečnosti zlato rovněž podléhá značným výkyvům ceny. Jeho hodnota obvykle roste pomaleji, než hodnota akcií a nepřináší průběžné výnosy na rozdíl od akcií (dividendy) a dluhopisů (kupony).

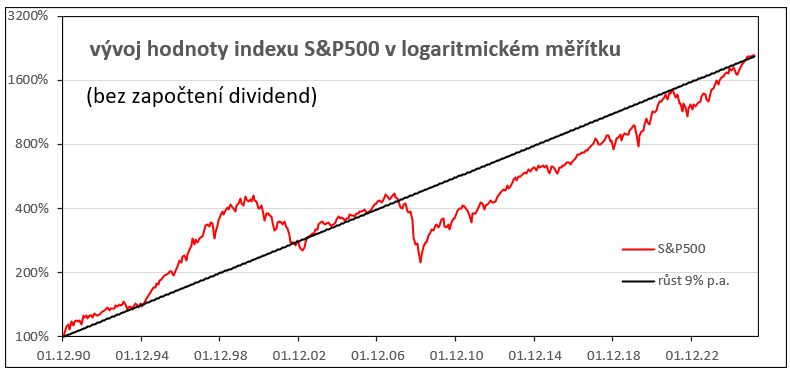

Následující graf názorně ilustruje, že ani turbulence na trzích od nástupu prezidenta Trumpa neznamenají z dlouhodobého hlediska pro vývoj hlavního amerického akciového indexu nic mimořádného.

Jak by tedy mělo vypadat investiční portfolio?

Pro každého investora je třeba určit strategickou alokaci, tedy podíl jednotlivých složek portfolia podle časového horizontu cílů, znalostí, zkušeností a postoje k rizikům a jejich porozumění.

Klasické finanční investiční portfolio by se mělo skládat z mixu akciové a dluhopisové a peněžní složky podle typu investora a délky investičního horizontu. Kromě toho musí být k dispozici i rezerva na bankovních účtech pro běžné výdaje. Alternativní investice (reality, zlato, …) by měly tvořit jen nepodstatnou část portfolia.

Základní zásadou je diverzifikace, tedy rozložení rizika do více podkladových aktiv podle sektorů, regionů, měny investice, velikosti firem atd.